Kaiyun·官方")

Kai")

Kaiyun·官方网站并暗示凑合此拿告状讼-开云")

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司究诘院

作家:喜乐

奥克斯电气于2025年8月25日珍重入手港股天下发售,展望于8月29日详情刊行价,9月2日登陆港交所。从刊行架构来看,公司本次基础刊行数目约为2.07亿股,期骗逾额配售权(绿鞋)后刊行数目增至2.38亿股;此外,公司还开导了15%的发售量养息权,若该权力与绿鞋同步全额期骗,总刊行数目将进一步扩至约2.74亿股。本次刊行价钱区间定为16.00-17.42港元/股,对应募资限度约33.15-47.73亿港元——若按募资上限筹谋,刊行限度将向上富卫集团(34.71亿港元)的IPO限度,有望成为2025年港股市集刊行限度最大的非A to H神色。本次IPO的独家保荐东谈主为中金公司,东方证券外洋、农银外洋、工银外洋及富途证券共同组成承销团。

募资成见大幅缩水 需满足三重条件对付合格 市集信心显不足

据市集音讯,奥克斯电气领先设定的募资成见为6-8亿好意思元,但从实质刊行安排来看,旧例刊行条件已无法支握这一成见,仅能通过重叠多重条件对付波及募资下限。具体而言,本次IPO的最高募资额为47.73亿港元(折合6.09亿好意思元),而要竣事这一限度,需同期满足三个条件:刊行价钱按区间上限(17.42港元/股)订价、15%发售量养息权全额期骗、15%逾额配售权全额期骗——这种“用尽绿鞋+开满发售养息权+顶格订价”的“充数式”募资模式,或响应出市集对公司估值合感性及刊行限度的信心不足,也浮现了公司在勾引资金端的被迫处境。

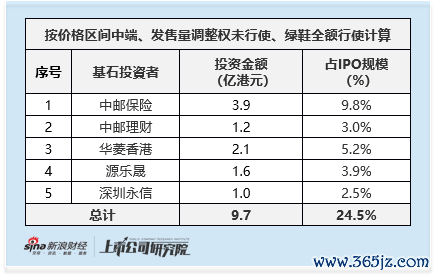

基石比例低于市集平均水平 且无外资机构参与站台

从基石投资情况来看,奥克斯电气本次引入5家基石投资者,别离为中邮保障、中邮搭理、华菱香港、源乐晟及深圳永信,整个认购金额达9.74亿港元。若按“价钱区间中端、发售量养息权未期骗、绿鞋全额期骗”的测算口径,基石认购限度占总刊行限度的比例为24.5%,这一比例低于比年港股IPO基石平均水平——2024年以来,港股市集刊行限度在30亿港元以上的IPO神色中,平均基石认购比例达36.5%,仅赤峰黄金(23.0%)的基石比例略低于奥克斯电气。

更值得热心的是,奥克斯电气的基石声势中无任何外资机构参与,这与同期同类限度IPO造成显然反差。2024年于今,刊行限度30亿港元以上的港股IPO神色,除赤峰黄金外,均引入外资机构,即便赤峰黄金未引入外资,其产业基石认购比例也达到100%,通过产业本钱背书增强市集信心。以地平线机器东谈主为例,虽外资基石参与限度不高,但据公告自大,外资长线基金Baillie Gifford畸形认购了占其刊行限度37.4%的股份,为刊行提供了紧迫支握。

具体到奥克斯电气的基石组成:中邮保障、中邮搭理均为中资配景机构,虽具备一定资金实力,但在香港外欧化本钱市集的影响力有限;西藏源乐晟、深圳永信属于私募机构,资金限度与产业资源掩盖鸿沟远不足大型外洋资管公司或跨国产业集团,对公司弥远发展的背书作用较弱;仅华菱香港属于产业投资者,且其认购金额为2.1亿港元(占IPO限度的5.2%),产业协同与本钱支握力度均不足,进一步突显基石声势“中资化”“非多元化”的特征。

此外,从投资通谈来看,本次基石投资还存在畸形资金成本压力:中邮保障、中邮搭理需通过广发资管 QDII 通谈参与,源乐晟香港及深圳永信则别离通过中金公司、国泰君安香港的场外掉期完成认购 —— 这类曲折投资花样需支付通谈用度或承担掉期成本,可能影响投资者的实质收益预期。

相较家电龙头公司基本面支握薄弱 估值折让不足 IPO安全垫缺失

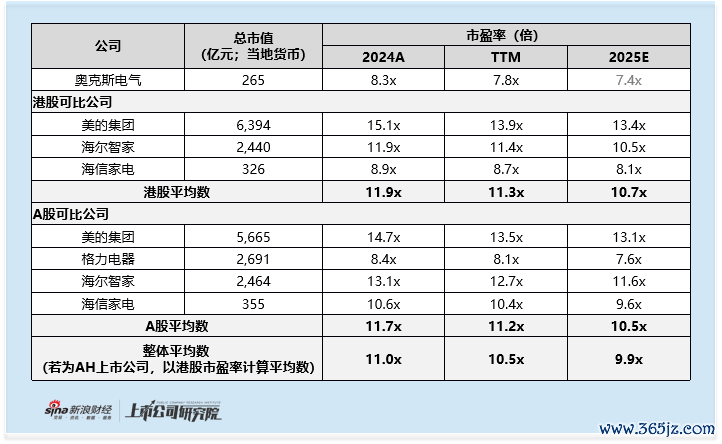

聚焦估值水平,奥克斯电气的订价未充分体现与行业龙头的基本面差距,举座估值展望处于偏高区间。按“价钱区间中端、发售量养息权未期骗、绿鞋全额期骗”筹谋,公司刊行市值约为265亿港元,对应2024年市盈率(2024A)、最近12个月市盈率(TTM)别离为8.3倍、7.8倍;参考家用电器指数(882449.WI)2025年归母净利润平均增速12.59%,公司2025年预测市盈率(2025E)约为7.4倍。

从可比公司来看,2024A、TTM、2025E平均市盈率别离为11.0倍、10.5倍、9.9倍:港股中,好意思的集团-港股估值最高(2024A 15.1倍、TTM 13.9倍、2025E 13.4倍),海信家电估值较低(2024A 8.9倍、TTM 8.7倍、2025E 8.1倍);A股中,格力电器估值最低(2024A 8.4倍、TTM 8.1倍、2025E 7.6倍),好意思的集团-A股估值较高(2024A 14.7倍、TTM 13.5倍、2025E 13.1倍)。

关连词,奥克斯电气的基本面与行业龙头存在显赫差距,却未给出匹配的估值折让:其一,空调业务毛利率仅19.2%,远低于格力电器的37.0%、好意思的集团的26.4%;其二,收入结构中近50%来自贴牌业务,而好意思的、海尔、格力均以自主品牌收入为主,品牌溢价与盈利平静性更优,奥克斯电气则靠近贴牌模式下议价权弱、利润空间易被压缩的风险;其三,研发干预不足,2022-2024年累计研发用度不足20亿元,研发用度占商业收入比例仅约2.2%,为格力、好意思的的六成摆布,时候壁垒与居品竞争力难以支握弥远估值;其四,分成策略存在争议——上市前突击宣派38亿元股息,股利支付率高达130%,且分成委果一起流向郑氏伯仲,随后又通过港股IPO募资,这种“先分成套现再融资”的操作激励市集对其募资动机的质疑。

即便存在上述基本面短板,奥克斯电气面前估值与可比公司平均水平的折让幅度仅不到30%,与估值最低的格力电器比拟,折让不足4%,IPO盈利空间眇小,未充分体现“二线品牌+贴牌为主+研发薄弱”的估值折价逻辑。重叠港股市集对流动性、公司处分结构的畸形考量,现存估值不仅短少IPO安全垫,若后续基本面不足预期,还可能靠近估值修正风险。

此外,从承销商过往神色订价作风来看,2024年于今中金公司独家保荐的11单港股IPO中,有7单选拔高端订价,占比约64%,辘集这一趋势,奥克斯电气本次港股IPO也存在较高的高端订价可能性,进一步加重了估值层面的概略情味。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:公司不雅察开云体育(中国)官方网站